专注于胶粘剂的研发制造

一、产业链剖析:中游主要受全球光刻胶龙头企业垄断

光刻胶所在产业链覆盖范围十分广泛,从上游基础化工材料行业、精细化学品行业到中游光刻胶制备,到下游 PCB、面板、半导体产业,再到电子等应用终端。光刻胶作为微电子领域微细图形加工核心上游材料,占据电子材料至高点。

由于光刻胶技术含量高且处于 PCB、面板和半导体产业的上游,其质量直接影响下游产品的质量,因此下游企业对光刻胶供货企业的质量及供货能力非常重视,通常采取认证采购的商业模式。伴随着高的采购成本与认证成本,光刻胶生产厂家与下游企业通常会形成较为稳定的合作。

二、成分结构分析:材料成本占比最大

原料端,光刻胶由树脂、增感剂、溶剂、单体和助剂组成,用量占比分别为 10-40%、1-6%、50-90%、强力新材、圣泉集团、彤程新材、徐州博康、江苏华伦等 10 余家企业生产,一些光刻胶生产企业也在向上游延伸,如北京科华、南大光电等。

三、价格传导机制:市场价格由行业供应端、制造端及消费需求弹性共同作用

光刻胶市场价格由行业供应端、制造端及消费需求弹性共同作用而成、并逐级传导。供应端的成本价格包括核心原材料、技术价格、人力价格和设备厂房、燃料动力的购置 / 购买价等,传导至制造端成为生产成本,制造端综合供需溢价、研发成本和企业利润,形成最终价格传导至应用领域,而应用市场需求弹性也反作用于供应端、制造端,形成 " 价格 - 需求 - 价格 " 的传导路径来影响光刻胶市场的定价。

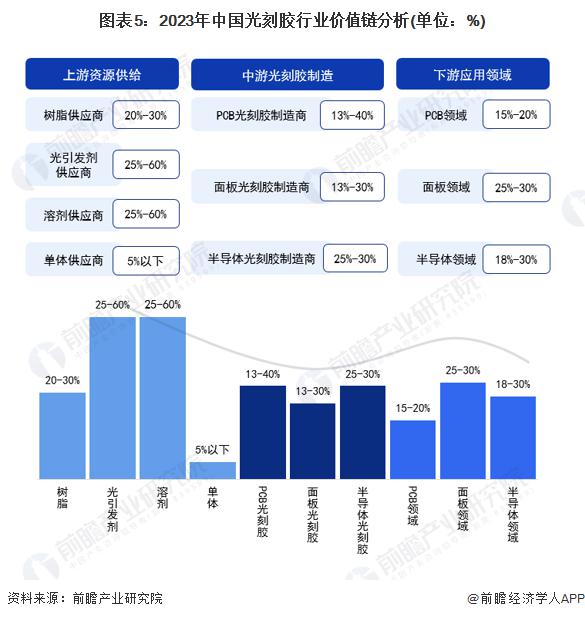

四、价值链分析:产业链整体利润水平较高

根据对产业链上市企业毛利率整体情况进行分析,其中产业链中毛利率最高的是上游的光引发剂和溶剂,企业毛利率大多在 25-60%,其余上游软件供应商毛利率在 20-30% 左右,其次是中游光刻胶行业,PCB 光刻胶产品毛利率在 13-40% 左右,半导体光刻胶产品毛利率在 25-30% 左右,中游毛利率水平最低是面板光刻胶,处于 13-30% 区间,上下游应用领域毛利率大约在 15-30% 左右。

想要了解更多环保胶黏剂行业的发展前景,请关注研泰化学官网栏目《胶粘剂行业资讯》